Sobre el precio de la propiedad hay que sumar gastos notariales, la inscripción en el Conservador, el impuesto y la tasación del banco si va con crédito, además del estudio de títulos. En total suelen ser entre el 2% y el 4% del valor. Saberlo antes evita el susto en la recta final; por eso conviene calcularlos desde el primer día y no cuando ya firmó la promesa.

“Una duda resuelta a tiempo vale más que un arrepentimiento bien explicado”

2 · gratis

Las tasaciones sin costo que le hacemos antes de que decida

Sin registro, sin letra chica y sin compromiso. Preferimos que sepa cuánto vale su propiedad y no venda, a que venda sin saberlo.

El resultado, colgado a la vista

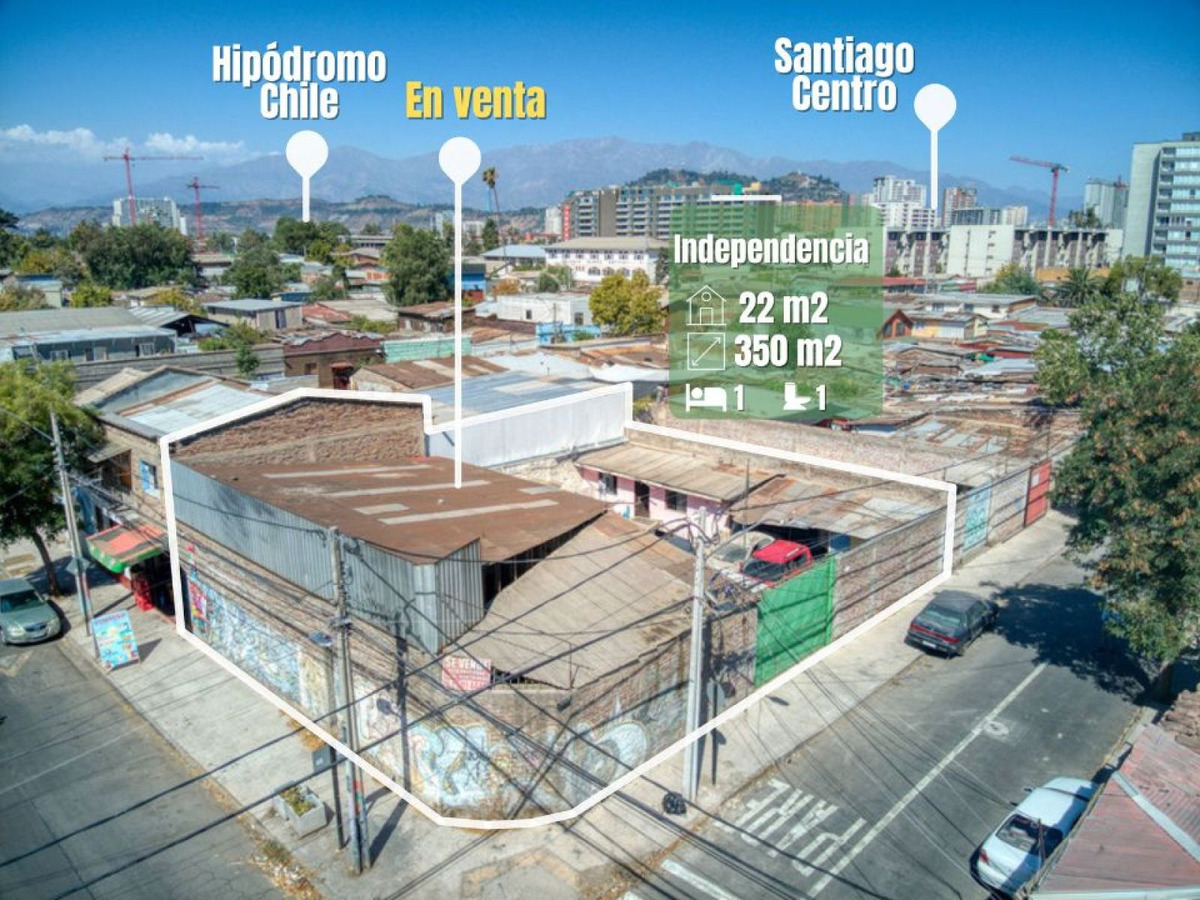

Así se ve una propiedad en Independencia desde nuestra publicidad

Venta en Independencia · $200.000.000 — foto de nuestra propia publicidad, no de un catálogo prestado.

Ver esta propiedad en Independencia →